Торгующие опционами на OEX трейдеры – насколько «умна» эта толпа?

В данной главе мы займемся трейдерами, работающими с опционам на OEX. Я

воспринимаю их в качестве показателя в те моменты, когда они приходят к единому

мнению относительно будущего движения на фондовых рынках. Пут/колл

коэффициент OEX, свидетельствующий о настроении подгруппы трейдеров по

индексам на акции, был подвергнут анализу с применением процентных пороговых

уровней, как и в двух предыдущих главах. Полученные результаты свидетельствуют:

групповой сентимент трейдеров по OEX не является надеждным индикатором при

торговле по принципу «духа противоречия».

В продолжение многих лет, посвященных отслеживанию пут/колл

коэффициентов я не раз замечал расхождения между настроем работающих с OEX

участников рынка и остальными трейдерами по опционам на акции. Подчас

сентимент этих групп двигался в противоположных направлениях. Приводимые

здесь результаты тестирования служат подтверждением моей догадки о том, что

толпа торговцев опционами на OEX приобрела свойства индикатора «умных» денег.

Согласно результатам тестирования, которые проводились по методам, описанным в

предыдущих главах, толпа торговцев опционами на OEX является более надежным

индикатором «умных» денег, нежели индикатором ложных решений, принимаемых

опционной толпой.

Как Вы сами увидите, при достижении осциллятором EMA10-250 по пут/колл

коэффициенту OEX экстремальных значений пороговых уровней, он часто выдает

сигналы правильного сентимента, причем как по коротким, так и по длинным

временным параметрам. Таким образом, эти трейдеры чаще оказываются правыми,

чем неправыми. На практике, это означает отказ от действий наперекор рыночной

толпе. Однако было бы целесообразно воспользоваться пут/колл коэффициентом

OEX в качестве индикатора, подтверждающего модель поведения торгующей

опционами на акции толпы при достижении ею чрезмерных уровней сентимента. В

силу того, что пут/колл коэффициент OEX склонен двигаться в противоположном к

коэффициенту по акциям направлении, он вполне способен предоставить нам

дополнительную информацию о состоянии здоровья превалирующего рыночного

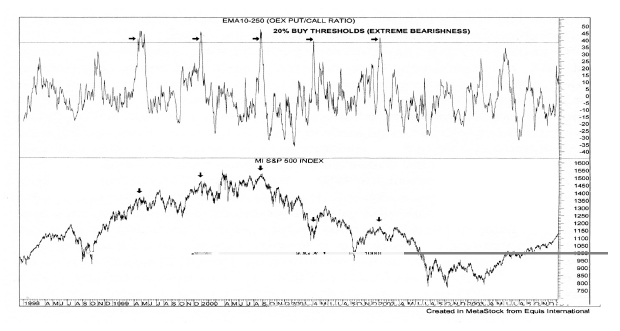

тренда. Один лишь взгляд на Рисунки 6.1 и 6.2, на которых изображены пороговые

уровни для продажи и покупки осциллятора EMA10-250 пут/колл коэффициента

OEX, может быстро рассеять все наши подозрения касательно того, что этот

коэффициент обладает какой-либо ценностью в плане измерения и оценки настроя

неизощренной опционной толпы.

Ни в коем случае нельзя утверждать, что торгующие опционами трейдеры

всегда оказываются правыми при достижении рынком разворотных точек;

стрелки на Рисунке 6.1 указывают на вершины рынка, соответствующие

пробитию высоких уровней осциллятора EMA10-250 пут/колл коэффициента.

Напомню Вам, что пут/колл коэффициенты по акциям на пиках рынка совпадают

с низшими уровнями спроса на пут опционы по сравнению со спросом на колл

опционы (низкий пут/колл коэффициент). Даже при наличии некоторых

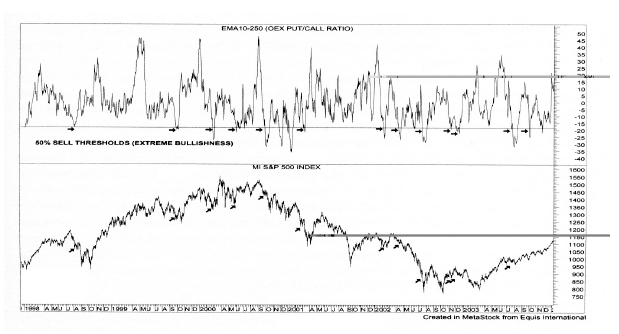

исключений, Рисунок 6.2 дает похожую инверсивную модель для рыночного дна.

Когда осциллятор EMA10-250 пут/колл коэффициента OEX выдает картину

низких уровней на дне рынка, то это является знаком превалирующего спроса на

опционы колл. Другими словами, торгующие опционами на OEX трейдеры в

большинстве случаев принимают верные решения, тогда как работающие по

опционам на акции трейдеры систематически оказываются неправыми в своей

оценке рынка.

Рисунок 6.1. График с уровнем порога экстремального

медвежьего сентимента (осциллятор EMA10-250 пут/колл

коэффициента OEX).

(Источник: Maridome International)

Не до конца ясно, в силу каких причин трейдеры по OEX способны

лучше угадывать будущие движения рынка. Быть может, это частично

объясняется фактом миграции неизощренных трейдеров на рынок

опционов на QQQQ и «Даймонд» (Diamond (DIA), ETF’s), которые считаются опционами на акции, а не индексными. Возможно, уровень

профессионализма толпы торговцев OEX повысился вследствие притока

профессиональных и сезонных трейдеров опционами. Это простое

предположение, поскольку у нас нет прямых доказательств.

Несмотря на наличие некоторых проблем с выбором временного момента,

торгующие опционами на OEX трейдеры, тем не менее, служат надеждным

индикатором надвигающихся на медведей и быков проблем. Стрелки на Рисунке

6.1 указывают на то, что трейдеры по OEX правильно вели себя на двух

ключевых рыночных пиках; особенно важен второй пик – неудачная попытка

быков переписать недавние вершины, после чего рынок вступил в долгую

медвежью фазу в самом начале 2000 года. Даже поверхностный взгляд на эти

графики может отбить у любого нормального трейдера охоту торговать против

толпы торгующих опционами на OEX. Теперь рассмотрим внимательно пороги

экстремального сентимента осциллятора EMA10-250 пут/колл коэффициента

OEX.

Мы располагаем более внушительным набором данных по осциллятору

EMA10-250 пут/колл коэффициента OEX, чем это было в случае с предыдущими

коэффициентами, поэтому с точки зрения статистической вероятности

результаты анализа должны считаться еще более надежными.

Рисунок 6.2. График с уровнем порога экстремального бычьего

сентимента (осциллятор EMA10-250 пут/колл коэффициента OEX).

Краткосрочные временные параметры, следующие за пробитием зон

экстремального медвежьего сентимента (менее чем Дата пробития + 40 дней),

свидетельствуют: ожидаемое изменение цены носит негативный характер, а не

позитивный, как это следовало бы ожидать от толпы трейдеров опционами,

которая по определению должна постоянно ошибаться. Вместо этого, значение

ожидаемого изменения цены -0.4 процента! Значит, на рыночных пиках трейдеры

совершенно правильно покупали пут, а не колл опционы. В дни, следовавшие

после пробития зон экстремального бычьего сентимента, показатель ожидаемого

изменения цены был положительным, а не отрицательным (1.05 процента). Еще

одно свидетельство в пользу того, что трейдеры по OEX не подходят для

измерения настроения толпы, систематически оказывающейся в дураках.

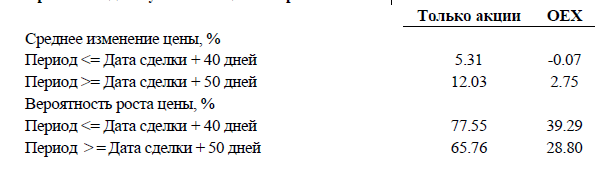

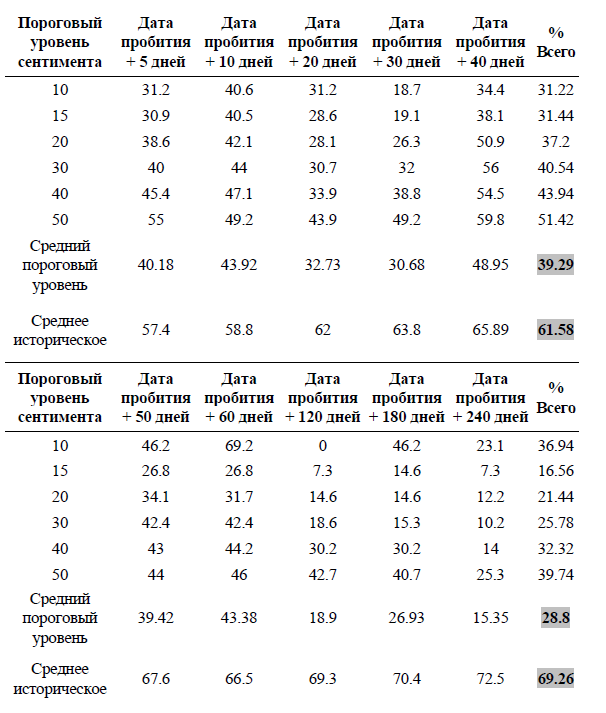

В Таблице 6.1 приведены данные, иллюстрирующие поведение толпы

торговцев как опционами на OEX, так и опционами на акции, соответствующие

периодам экстремального медвежьего рыночного сентимента. Данные в первой

колонке представляют средний уровень изменения цены по каждому из

временных параметров. В краткосрочном плане (менее чем Дата пробития + 40

дней) толпа трейдеров опционами на акции дает нам 5.31 процента среднего

роста цены – прекрасный показатель того, насколько неправы трейдеры. В то же

время, аналогичная цифра для трейдеров по OEX составляет -0.7 процента.

Разница довольно значительна. Она еще более увеличивается по мере перехода к

долгосрочным временным параметрам (более чем Дата пробития + 50 дней):

12.03 процента толпы торговцев опционами на акции, против 2.75 процентов

работающих по OEX трейдеров. Последняя цифра уступает значению среднего

хаотического роста цены (2.80 процента).

Таблица 6.1. Сравнительные показатели пут/колл коэффициентов по

акциям и OEX.

Сравнение для пут/колл осциллятора EMA10-250

В плане степени вероятности и правильного рыночного сентимента

В плане степени вероятности и правильного рыночного сентимента

усредненные результаты тестирования по краткосрочным временным

параметрам таковы: толпа торгующих опционами на акции была неправа в 77.55

процентов случаев, работающие с OEX трейдеры оказались более проницательными – лишь в 39.29 процентах случаев они принимали ошибочные

решения. По более длинным временным параметрам цифры следующие:

трейдеры опционами на акции оказывались неправыми в 65.76 процентах

случаев, трейдеры по OEX – в 28.8 процентах случаев.

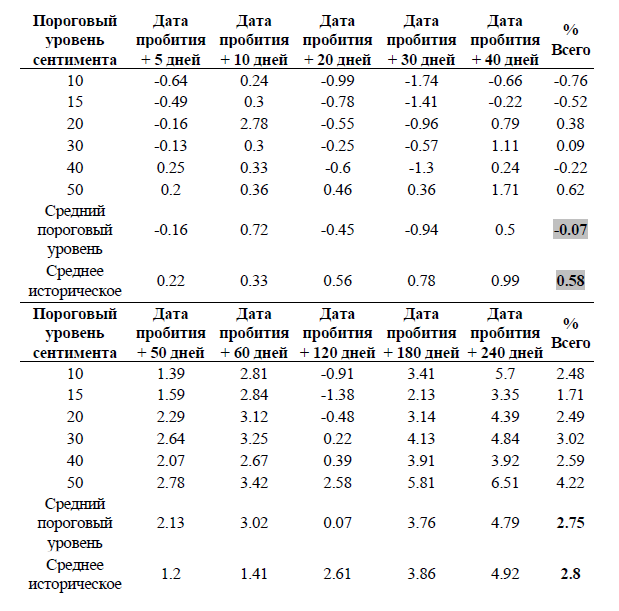

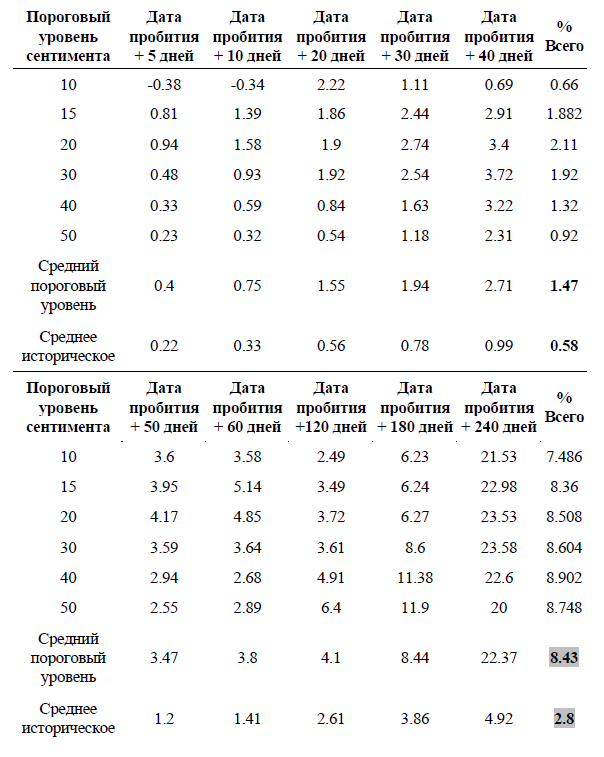

Таблица 6.2. Процентный рост цены фондового индекса S&P 500,

последовавший за пробитием пороговых уровней экстремального

медвежьего сентимента (EMA10-250 пут/колл коэффициента OEX).

При более детальном рассмотрении выясняется, что торгующие OEX

трейдеры добивались успеха, когда занимали экстремальные позиции (см.

Таблицу 6.2). Например, несмотря на исторически сложившийся бычий

настрой участников фондового рынка, достаточно четко проявлявшийся в

период времени, на который приходится наше исследование (с 15 февраля

1985 года по 29 января 2004 года; всего – 4776 дней), трейдеры по OEX

сумели превысить исторический показатель среднего хаотического роста

цены 0.58 процентов по временным параметрам менее чем Дата пробития + 40

дней (усредненное значение изменения цены по данному параметру составило

-0.07 процента). Эти результаты приходятся на период экстремального

медвежьего сентимента, царившего среди трейдеров по OEX. Из чего следует,

что работающие с опционами на OEX трейдеры не отличаются особо

медвежьим настроем на рыночных донышках и не в состоянии предоставить

торгующим по теории «духа противоречия» ценную информацию касательно

выбора временного момента. При бычьем настрое трейдеров по OEX

показатели по этим временным параметрам еще более улучшаются: среднее

значение изменения цены составляет 1.47 процента. Это означает, что на

рыночных пиках трейдеры по OEX сохраняют относительное хладнокровие.

Медвежьи ставки работающих с OEX опционных трейдеров в основном

убыточны в случае с более длинными временными параметрами, но все-таки их

значение ниже исторического среднего изменения цены индекса S&P 500 – 2.8

процента против 2.75 процентов ценового изменения после открытия медвежьих

позиций трейдерами по OEX. И, наконец, Таблица 6.3 содержит информацию

касательно степени общей вероятности роста цены. Для краткосрочных временных

параметров это значение равно 39.3 процента, для долгосрочных – 28.8 процента.

Цифры служат явным указанием того, что на рыночных низах толпа трейдеров по

OEX способна на принятие верных решений. По всем временным параметрам

трейдерский показатель степени вероятности выглядит достаточно убедительно: 61.6

процента для временных параметров менее чем Дата пробития + 40 дней и 69.3

процента для параметров, превышающих – Дата пробития + 50 дней. Работающие с

опционами на OEX трейдеры совершенно правильно покупали пут опционы в

больших объемах, нежели колл.

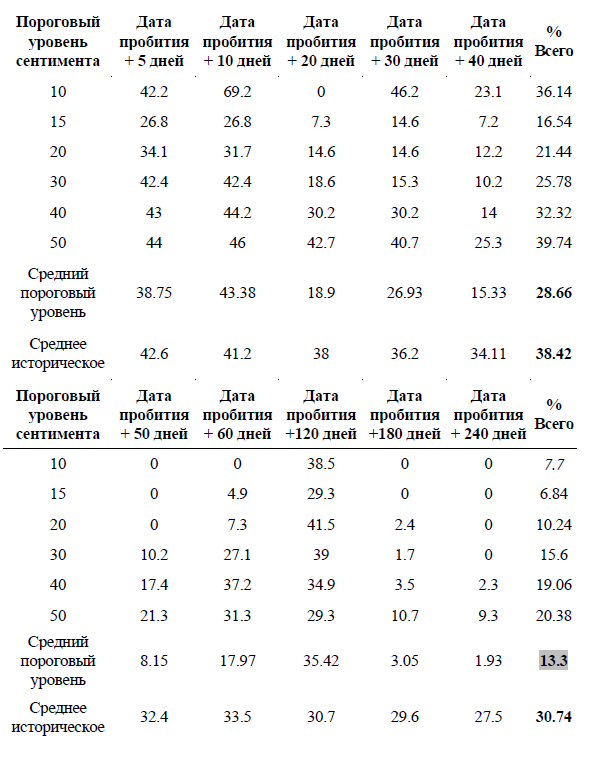

Более того, как видно из Таблицы 6.4, бычьи ставки трейдеров по

OEX имеют показатель ожидаемого изменения цены 8.47 процентов

(временной параметра менее чем Дата пробития + 50 дней)!

Историческое среднее значение изменений цены S&P 500 за тот же

период времени – всего лишь 2.8 процента. Далее, вероятность падения

цены в течение более длительных временных отрезков составляла

только 13.3 процента тогда, когда трейдеры опционами на OEX

занимали исключительно бычьи позиции (см. Таблицу 6.5). Это вполне

может служить прекрасным индикатором «умных» денег для идентификации рыночных минимумов. Судя по всему, трейдерам по

OEX прекрасно удается работа с колл опционами.

Таблица 6.3. Вероятность роста цены фондового индекса S&P 500 на

медвежьих порогах (пут/колл коэффициент опциона на OEX).

Таблица 6.4. Процентное падение цены фондового индекса S&P 500,

следующее за пробитием пороговых уровней экстремального бычьего

сентимента (EMA10-250 пут/колл коэффициента OEX).

Таблица 6.5. Вероятность падения цены фондового индекса S&P 500

после пробития пороговых уровней экстремального бычьего сентимента

(EMA10-250 пут/колл коэффициента OEX).

Сравнение с пут/колл коэффициентом по акциям

Как все это соотносится с пут/колл коэффициентом опционов на акции? В

краткосрочном плане после бычьих ставок трейдеров по опционам на акции:

индекс S&P 500 падает в среднем на -1.23 процента. С долгосрочными

временными параметрами дело обстоит несколько иначе: среднее ценовое

изменение S&P 500 в экстремальные бычьи дни составляет 3.51 процента роста,

что намного ниже 8.42 процентов зарегистрированного роста цены при

экстремальном бычьем сентименте трейдеров по OEX. Хотя сравнение не совсем

корректно вследствие того, что тестируемый период по OEX намного

продолжительнее, дифференциал показателей результатов все-таки налицо.

Заключение

Проанализированная в данной главе информация дает нам основание

утверждать, что уровень профессионализма толпы трейдеров по OEX выше по

сравнению с толпой, торгующей опционами на акции. В целом, работающие с

OEX трейдеры склонны к принятию более верных решений на фоне

экстремальных бычьих или медвежьих настроений рынка. Несмотря на то, что и

трейдеры по OEX часто ошибаются, есть масса свидетельств в пользу того, что с

угадыванием временного момента у них дела обстоят неплохо. Наши деловые

издания все еще сохраняют привычку ссылаться на пут/колл коэффициент по

OEX в своих рассуждениях по поводу настроений опционной толпы, однако

трейдерам следует остерегаться торговли наперекор толпе любителей опционов

на OEX. Напротив, имеет смысл иногда идти вместе с ней.

От тестирования статистических данных к сентиментной торговой системе

Содержащийся в предыдущих главах достаточно простой статистический

анализ (statistical tests) подтверждает тот факт, что общий и пут/колл коэффициент по

акциям не просто отражают настроение трейдеров и инвесторов, но их крайние

значения служат для оценки того, насколько неправильным может быть сентимент

инвестиционной толпы. Поскольку торгующие опционами на акции трейдеры могут

рассматриваться в качестве наилучшего индикатора ошибок инвестиционного

сообщества, в данной главе мы попытаемся выстроить на основе такого проявления

неэффективности рынка торговую систему. После конструирования обычных

индикаторов и их встраивания в торговую систему, в последующих главах я займусь

их модифицированием для других серий данных по сентименту – волатильности,

данным по коротким продажам, экспертным мнениям, а также для моего

собственного индекса интенсивности потока бычьих и медвежьих новостей.

Выстраивание обычных индикаторов

Представленные здесь индикаторы обычного (custom indicators) типа

перерабатывают начальные данные по пут/колл коэффициенту, трансформируя их в

сглаженные индикаторы, подобные осциллятору EMA10-250. Для представленной в

данной главе системы я использую два обычных индикатора. Первый – осциллятор,

производимый из разницы значений 5- и 21-дневных экспоненциальных скользящих

средних линий (EMA5-21). Второй индикатор обычного типа также является

осциллятором (EMA21-50), но в нем 21-дневная экспоненциальная линия

используется в качестве более быстрой; более медленная представлена 50-дневной

экспоненциальной скользящей средней линией. В Приложении 1 к нашей книге Вы

можете найти код этих индикаторов в системах Метасток (MetaStock) и

Трейдстейшн (TradeStation).

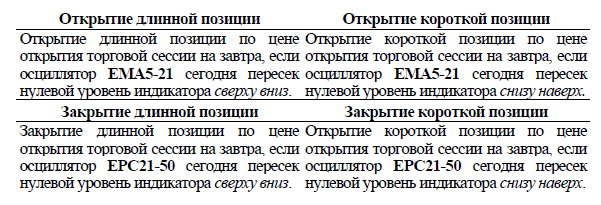

Торговая система, названная мною – Игра на Сжатие 1 (Squeeze Play 1),

включает упомянутые выше осцилляторы пут/колл коэффициента по акциям. Таким

образом, мы имеем два временных параметра использования опционного сентимента

– краткосрочный (short-term) осциллятор (EMA5-21), который пригодится нам для

определения момента входа в рынок, и среднесрочный (medium-term) осциллятор

(EMA21-50), с помощью которого мы будем закрывать позиции. Системные правила

Игры на Сжатие 1 представлены в Таблице 7.1.

На данном этапе я не использую ценовой признак целевого уровня с

осцилляторами сентимента; это станет предметом рассмотрения следующей главы.

Система работает следующим образом: при движении осциллятора EMA5-21 в

сторону от зоны экстремального бычьего настроя (такое, случается при пересечении

нулевой линии сверху вниз) открывается длинная позиция. Аналогичным образом, при

пересечении EMA5-21 линии нулевой отметки снизу вверх инициируется продажа.

Теперь, когда у меня имеется стратегия входа в рынок, следует

задуматься над механическими правилами выхода из него. У меня сложилось

убеждение, что стратегию выхода можно считать ахиллесовой пятой

большинства торговых систем. Намного проще найти точку и время для

стоящего входа, но результаты работы систем сильно страдают вследствие

неудовлетворительной техники закрытия позиций.

Длинные позиции подлежат закрытию после пересечения EPC21-50

нулевого порога сверху вниз (нейтральный сентимент), а позиции на продажу закрываются при пересечении EPC21-50 снизу вверх той же самой нулевой

отметки (нейтральный сентимент).

Таблица 7.1. Правила торговой системы – Игра на Сжатие 1 (без признака

целевого уровня цены).

Многие трейдеры работают с передвигаемыми стоп ордерами (trailing stops),

целями для снятия прибыли по опционным позициям (Options Profit targets),

максимальными стоп-лосс ордерами (maximum loss stop orders) и их различными

комбинациями в соответствии с теорией управления деньгами (money management):

они заранее рассчитывают размер открываемой позиции, уровни частичного снятия

прибыли и так далее. Процесс достаточно тяжелый, часто приносит разочарования и

требует оптимизации системы для определения наилучшего подхода. Ко всем этим

делам я отношусь осторожно, они не вселяют в меня уверенности в конечном

исходе. Мне не кажутся оправданными попытки найти «правильный» стоп-лосс

уровень или параметры передвигаемых стоп ордеров. Поэтому в настоящее время я

работаю вообще без четкой системы управления стоп ордерами. Позже в данной

книге будет уделено достаточное внимание вопросу использования стоп-лосс

ордеров.

Проблема оптимизации затронута в нашей книге. Тем не менее, хотя я и

посвящаю часть времени подобной рутине, моей целью является не поиск идеальных

уровней, а выяснение того, насколько результаты оптимизации указывают на

работоспособность торговой системы. Например, зависит ли прибыльность системы

от значения нескольких параметров, или всего лишь одного? Очень важно найти

такую систему, которая приносила бы доход по возможности большему числу

забитых в нее параметров.

Одна из типичных проблем, с которой сталкиваешься в процессе работы с

данными, свидетельствующими о рыночном настрое, заключается в том, что

сигналы на вход часто оказываются преждевременными. Это общая проблема всех

систем, пытающихся идентифицировать уровни перепроданности и

перекупленности.

Очень часто рынок остается перепроданным или перекупленным намного

дольше, нежели можно судить по состоянию индикаторов, что находит свое

выражение в серьезном снижении прибыльности по многим свинговым позициям.

В свете результатов тестирования, описанных выше, в данной и последующих

главах я использую при системных тестах серии пут/колл коэффициентов по акциям,

поскольку именно они представляют собой лучший измерительный «прибор» для

работы со склонной к ошибочным действиям толпой торговцев опционными

контрактами. Поначалу я использую коэффициентные серии исключительно для

разработки правил торговли в рамках торговой системы – Игра на Сжатие 1. На

следующем этапе я введу в действие признак целевых уровней цены для выяснения

того, насколько улучшились результаты работы торговой системы.

Анализ работы торговой системы – Игра на Сжатие 1

Для начала я апробирую торговую систему – Игра на Сжатие 1 на

материале шестилетних данных по трем крупным фондовым индексам (с

января 1997 года по январь 2004 года): S&P 500, Dow Jones Industrial Average

и NASDAQ 100. На все эти индексы существуют активно торгуемые

фьючерсные контракты (futures contracts), а также торгуемые на бирже фонды

(Exchange Traded Funds, ETF’s), которые могут быть использованы в качестве

торговых инструментов. Для их тестирования мною используется программа

MetaStock Professional (см. системные коды по TradeStation и MetaStock в

Приложениях 1 и 2).

Эти торговые системы, равно как и те, что будут описаны ниже, могут

работать по фьючерсам и ETF’s на фондовые индексы. Однако следует

отметить, что тестирование проводилось не по фьючерсам, а по значению

самих этих индексов. Системный код торговой системы – Игра на Сжатие 1

легок для понимания и поддается воспроизведению. Ценовая отсрочка для

входов в рынок и выходов из него означает, что, например, после генерации

торгового сигнала при закрытии сессии система инициирует сделку по цене

открытия следующего торгового дня. Точные даты тестовых трансакций

представлены в таблицах, содержащих результаты по каждому из рынков.

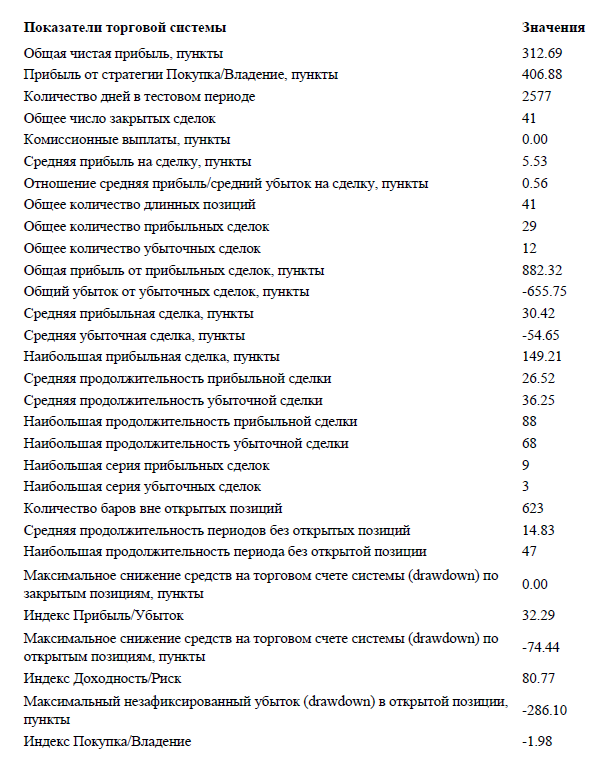

Как Вы можете видеть из Таблицы 7.2, результаты торговой системы –

Игра на Сжатие 1 с использованием осциллятора EMA5-21 без целевых

уровней неоднозначны. Длинные позиции оказались более удачными, по

сравнению с короткими, тем не менее, общий результат трудно считать

приемлемым и удовлетворительным, несмотря на наличие прибыли. Общая

прибыль составила 312.7 пунктов индексов (стоимость каждого пункта – 250

долларов США), максимальное снижение средств на торговом счете

(drawdown) по открытым позициям -74.4 пункта, максимальный

незафиксированный убыток (drawdown) в открытой позиции -286.1 пункта.

Таблица 7.2. Результаты тестирования работы торговой системы – Игра

на Сжатие 1 (без признака целевых уровней) на данных фондового индекса

S&P 500 (1/02/97 – 1/22/04).

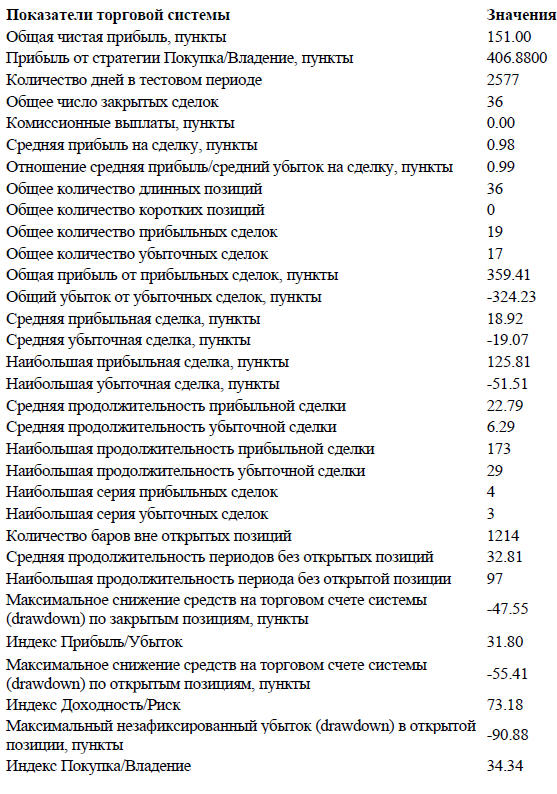

Таблица 7.3. Результаты тестирования работы торговой системы – Игра

Таблица 7.3. Результаты тестирования работы торговой системы – Игра

на Сжатие 1 (без признака целевых уровней) на данных фондового индекса

S&P 500 с использованием осциллятора EMA21-50 (1/02/97 – 1/22/04).

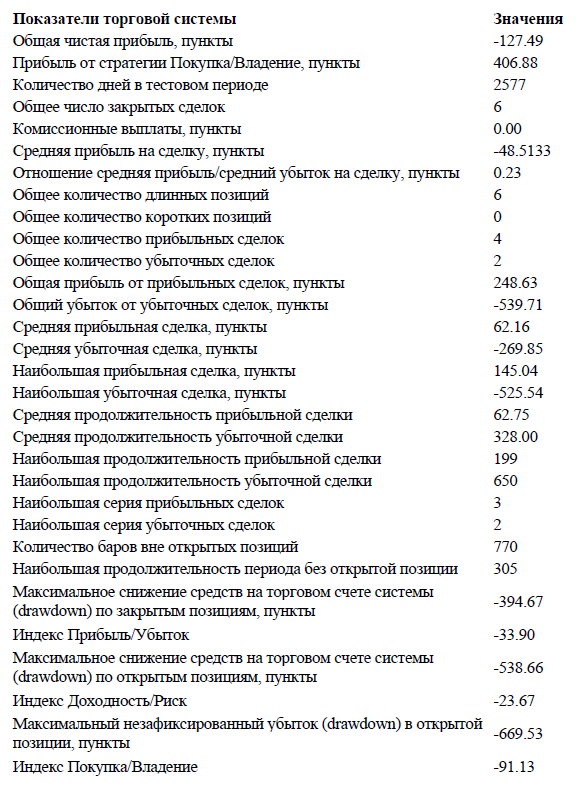

Таблица 7.4. Результаты тестирования работы торговой системы – Игра

на Сжатие 1 (без признака целевых уровней) на данных фондового индекса

S&P 500 с использованием осциллятора EMA50-250 (1/02/97 – 1/22/04).

Индекс покупки/владение равняется -1.98, что означает максимальную чистую

прибыль по открытым длинным позициям 406.8 пункта. Это – критически важный

параметр оценки действенности каждой торговой системы, поскольку ни какая

система не стоит усилий, на нее затраченных, если уровень прибыли по стратегии

покупка/владение превосходит конечный результат. Необходимы более

обнадеживающие результаты работы, прежде чем доверить системе реальные

деньги. Тем более что и другие показатели выглядят не блестяще: например, размер

среднего убытка превосходит размер средней прибыли (-54.65 пунктов против

30.42).

Как видно из приведенных в Таблицах 7.3 и 7.4 данных замена медленных

осцилляторов EMA50-250 на EMA21-50 при той же технике выхода не приводит к

улучшению результатов. Более того, снижается общая прибыль с 312.7 индексных

пунктов до 151, а при использовании медленного индикатора EMA50-250 прибыль

вообще оборачивается убытком в -127 пунктов индекса. Надо сказать, что этот

медленный осциллятор оказался наихудшим из всех забитых в торговую систему

переменных величин, при нем максимальный незафиксированный убыток

(drawdown) в открытой позиции вырос до -669.5 пунктов.

Заключение

В данной главе представлена предварительная настройка торговой системы,

базирующейся на использовании фактора инвестиционного сентимента без ввода

признака целевых уровней и уровней стоп-лосс ордеров. Тестирование системы

проводилось по пут/колл коэффициенту по акциям на СВОЕ. Для входа в рынок

использовался осциллятор EMA5-21. Результаты тестирования с использованием

осцилляторов EMA5-21, а также EMA21-50 и EMA50-250 оставляют желать много

лучшего. В следующей главе я представлю на Ваше рассмотрение базовый механизм

определения признака целевых уровней входа, которым будет дополнена торговая

система – Игра на Сжатие 1. При идентификации входов в рынок мною

используются основанные на значениях цены фильтры и осциллятор сентимента

EMA5-21 для механизма начального скрининга. Давайте посмотрим, можно ли

улучшить результаты и довести их до приемлемых уровней, позволяющих рисковать

реальными деньгами

Четвертое измерение толпы

В своей прекрасной книге «Иррациональное изобилие» (Irrational

Exuberance), посвященной поведению цены на фондовом рынке, Роберт

Шиллер (Robert Shiller) пишет: «Ничто не воздействует на фондовый

рынок так часто и сильно, как интересующие его новости». В данной

главе я оцениваю интенсивность новостного потока, сентимент по так

называемому «четвертому измерению» толпы (fourth estate crowd), в

форме индексов количественной интенсивности бычьих и медвежьих

новостей. Затем, я протестирую серии данных в торговой системе по

фондовым индексам.

Нет никаких сомнений, что рыночные обозрения способствуют

продажам газетных изданий, привлекают внимание телевизионных и

радиослушателей. Но вместе с тем, как отмечает Шиллер, новости

способствуют образованию так называемого «водопада внимания» среди

инвесторов, провоцируя их на стадное поведение. Это поведение может

привести к ошибочным действиям на рынке. Если это утверждение

истинно, количественный анализ бычьих и медвежьих новостей

пригоден для разработки еще одной прибыльной технологии оценки

психологии толпы, подобно пут/колл коэффициентам объемов,

опционной волатильности, коротким продажам и мнениям экспертов.

Движение цены на фондовом рынке заставляет редакторов ведущих

национальных газет и журналов уделять больше внимания бычьему или

медвежьему новостному потоку, делать его более наглядным, размещая

материалы по фондовому рынку на первых полосах. Все это может

способствовать чрезмерной реакции участников рынка. Вопящий

заголовок на первой странице о «панических продажах на Уолл-стрит,

грозящих потопить фондовый рынок и всю нашу экономику»,

естественным образом привлекает внимание инвесторов. Они будут

обсуждать тревожные новости на работе и дома, способствуя образованию

водопада новостного потока.

На протяжении многих лет, работающие по сентименту технические

аналитики и трейдеры пользовались публикациями на первых полосах газет и

журналов в процессе своего анализа психологии толпы. Работающие «в духе

противоречия» трейдеры проявляют повышенный интерес к содержанию

аннотаций книжек-бестселлеров, посвященных фондовому рынку. Они

торгуют наперекор содержанию всех этих статей и книжек, следовательно,

наперекор толпе.

Как свидетельствует моя база данных, вполне приемлема торговля и

по количественным сериям новостного потока. Мои индексы

интенсивности бычьего и медвежьего новостных потоков могут быть

использованы подобно другим приводимым в книге данным и

интерпретированы в той же манере. При достижении потоком бычьих новостей экстремальных уровней вероятно скорое окончание движения

вверх, а когда налицо недостаток оптимизма и положительных новостей,

следует ожидать формирования дна и разворота вверх.

Насколько мне известно, еще ни разу не публиковались подобные

данные по новостным потокам. Если не учитывать несколько довольно

старых научных трудов, посвященных анализу содержания новостных

сообщений в целях определения чрезмерных значений рыночного

сентимента и соответствующих ценовых движений, не существует

объективных данных, количественно определяющих на еженедельной

основе (подобно объемам по пут и колл опционам или докладов по

«экспертным» оценкам) уровень бычьего или медвежьего настроения

наУолл-стрит (Wall Street) или Мэйн-стрит (Main Street).

Прогресс в деле компьютеризации и возникновение

мультимедийных средств информации делают возможным

систематический сбор объективных данных, способствующих созданию

картины интенсивности бычьих и медвежьих новостей. В Таблице 19.1

приводится список некоторых основных терминов и ключевых слов,

которые используются в процессе выстраивания моей собственной базы

данных по новостному потоку.

Как правило, после продолжительного бычьего тренда возрастает

интенсивность потока бычьих новостей в средствах массовой

информации. Эта возросшая интенсивность и увеличенная частота

появления позитивных новостей, в конце концов, оборачиваются для

быков замкнутым кругом. Все большее количество людей, боящихся

упустить выгодный момент, открывает длинные позиции. На рынок

поступают новые бычьи новости, цена движется еще выше. Похожая

динамика работает и в случае с медвежьими новостями. Быть может,

при падении рынка она даже мощнее в силу фактора страха.

Тестирование системы

Для определения потенциала новостей в плане прогнозирования

ценовых движений (price movements forecast) мы воспользуемся

индикатором на базе осциллятора (BNI4-8EMA) на недельных данных,

учитывающего разницу между 4- и 8-недельными экспоненциальными скользящими средними линиями. Используемые данные – это

нормализованные недельные серийные ряды, высчитываемые путем

деления числа медвежьих новостных сообщений на общее значение

потока уолл-стритовских новостей. Сентимент достигает

экстремального уровня, и рынок считается перекупленным или

перепроданным при отклонении осциллятора от линии нулевой отметки

в ту или иную сторону больше, чем на 5 процентов. Для проверки этой

гипотезы я разработал несколько достаточно простых правил торговли,

которые почти идентичны используемым в предыдущих главах,

особенно в случае с версией торговой системы – Игра на Сжатие.

Я пришел к выводу о том, что индекс интенсивности медвежьих

новостей (bear news intensity index (BNI4-8EMA)), подобно индексам

медвежьего «экспертного» мнения из предыдущей главы, выдает самую

ценную информацию касательно поведения толпы. Коэффициент

интенсивности бычьих и медвежьих новостей (bull/bear news intensity

ratio) ведет себя удовлетворительно, но отнюдь не потрясающе. Такое

положение дел в частности, объясняется временем, которое требуется

инвесторам на реакцию после выхода новостей. По идее, сообщения о

падении и росте цены должны вызывать одинаковую реакцию. Однако

инвесторы ведут себя несколько более иррационально и стадоподобно

при обвалах рынка, поскольку паника распространяется быстрее.

Следует учитывать при использовании эмоциональных переменных в

торговле, что страх сильнее влияет на поступки людей, нежели жажда

наживы. Таблица 19.3 представляет нам результаты первого

тестирования, в процессе которого позиции закрывались через одну

неделю после ее открытия.

Рассматриваемый период времени для тестирования – с 3 января

1997 года по 26 декабря 2003 года. Итоги неутешительны: всего лишь 82

пункта общей чистой прибыли, что намного ниже уровня дохода по

стратегии покупка/владение (buy/hold level) (314 пункта). Другие

ключевые показатели также оставляют желать намного лучшего.

Однако, при продлении срока нашего пребывания в рынке еще на одну

неделю, общая чистая прибыль как по мановению волшебной палочки

подскакивает до 586 пунктов (только по длинным позициям). Индекс

вероятной доходности/риска до 100! Общее число прибыльных позиций

превышает число убыточных сделок (см. Таблицу 19.4). Соотношение

средней прибыльной сделки к средней убыточной сделке также

впечатляет (2.45). Каждая сделка в среднем приносит 18 пунктов

прибыли. Очевиден потенциал торговли по чрезмерно медвежьим

новостям.

При выходе из рынка через три и четыре недели после открытия

позиции, показатели общей чистой прибыли также отличные (641 и 659

пунктов соответственно). Остальные параметры выглядят вполне

прилично. Как видно из Рисунка 19.2 осциллятор BNI4-8EMA неплохо

справляется с задачей идентификации экстремальных уровней

настроения участников рынка.

Заключение

Как следует из представленных в данной главе результатов тестирования на

материале фондового индекса S&P 500, инвесторы в целом склонны к

чрезмерной реакции на новостные сообщения. Четкая модель прослеживается по

всем временным параметрам (от первой и до четвертой недели включительно)

при достижении как экстремально низких уровней потока медвежьих новостей

(рыночные пики), так и максимально высоких (рыночные низы). Если рынок был

бы действительно эффективным, то уже учтенные рынком новости были бы

довольно «черствыми», без какого-либо потенциала в плане прогнозирования

будущих движений цены. Представленные здесь итоги тестирования доказывают

обратное. На самом деле, теория о том, что рынки способны вбирать в себя и

мгновенно переваривать всю поступающую информацию, представляется

довольно иллюзорной.

Комментарий о психологии толпы на финансовых рынках

Если мы все-таки расположены к принятию постулатов экономической

теории эффективных рынков, то нам следует немедленно позабыть об итогах

тестирования, приводимых в данной книге. «Облегченная» версия гипотезы

эффективных рынков (efficient markets hypothesis – далее по тексту – EMH –

прим. пер.) гласит о невозможности предсказания будущих цен с помощью

прошлой, доступной широким массам информации. Достаточно интригующее

утверждение, разделяющее на два лагеря всех разработчиков торговых систем. К

одной группе следует причислить всех искренних, но наивных трейдеров,

абсолютно не подозревающих о том, что все их действия по определению глупы.

В другом лагере – субъекты, которые разрабатывают и продают свои торговые

системы, заранее зная о том, что они не рабочие. В любом случае, утверждают

сторонники EMH, независимо от морального облика и степени наивности

разработчиков систем, использование в них графических моделей и вторичного

характера данных невозможно.

Один из «подвидов» теории EMH в некоторых случаях допускает

генерирование торговыми системами дохода чуть выше среднего уровня. Но

такое может продолжаться лишь в продолжение определенного промежутка

времени, пока торговые модели и методы не станут известными всем участникам

рынка. После чего, они автоматически утратят свою действенность. Интересно,

что такой ход мыслей допускает факт массового использования подобных

методов и другими трейдерами. Однако представляется очень возможным, чтобы

приносящие прибыль торговые системы оставались в исключительном владении

только разработчиков. Крайне мала вероятность их изучения и применения

другими участниками рынка.

В конце концов, многие хедж фонды оперируют, и достаточно успешно,

собственными торговыми системами, принцип работы которых никому не

известен. В вариациях на тему EMH содержится много противоречий. Причина

кроется в том, что все эти теоретики по большей части являются учеными, а не

действующими трейдерами.

Самая жесткая версия EMH звучит наименее убедительно. В ее основе

лежит идея о невозможности извлечения прибыли даже теми участниками рынка,

которые обладают эксклюзивной, привилегированного характера информацией.

Это утверждение явно противоречит множеству случаев нелегального

инсайдерского трейдинга. Если бы не бдительное око Комиссии по Ценным

Бумагам и Биржевой Деятельности, то сверх прибыльных сделок по

инсайдерской информации было бы неисчислимое множество.

В действительности существует масса легальных дифференцированных способов

получения доступа к ценной информации потенциально инсайдерского

характера. При должном анализе все они могут послужить хорошим подспорьем

в деле генерации прибыли. Например, отсрочка выхода биржевых данных по

коротким продажам и короткому интересу дает возможность специалистам,

хорошо осведомленным о степени «присутствия» коротких продаж на рынке в

определенный момент времени, получить преимущество перед остальными

участниками рынка.

Гипотеза эффективных рынков и психология толпы

Я проводил исследования, которые легли в основу данной книги, держа в

уме аргументы сторонников EMH. Является ли теория психологии толпы

серьезным вызовом для них? От обсуждения положений теории явно уклонялись

приверженцы вышеупомянутой школы.

Недавно перечитал в который раз книгу «Беспорядочное движение на Уолл-

стрит» Бартона Мэлкиля (“A Random Walk Down Wall Street”, Burton G.

Malkiel). Я был удивлен отсутствием каких-либо упоминаний о теории торговли

из теории «духа противоречия» в разделе, посвященном анализу неудачных

торговых систем. Возможная причина – серьезный вызов, который являет собой

эта теория для всех вариаций на тему EMH. Для лучшего осознания всей

серьезности угрозы мне хотелось бы обсудить важную тему, поднятую

теоретиками поведенческих финансов (behavioral finance). Поведенческие

финансы – относительно новое направление экономической науки, своим

развитием во многом обязанное растущему числу аномалий эмпирического

характера и теоретических противоречий.

Один из вариантов гипотезы EMH принимает с небольшими

оговорками идею, вынесенную в качестве эпиграфа данной книги

(цитата от Роберта Шиллера (Robert Shiller)). Однако ее действенность

ставится в зависимость от способности арбитражеров приводить цену в

соответствие с фундаменталиями. Что если «умные» деньги, сами по

себе, не в состоянии восстановить соответствие цены с

фундаментальной стоимостью продукта? Такое вполне может быть,

когда «умным» деньгам не хватает готовности принимать на себя риск,

связанный с действиями вразрез настроению толпы, или когда им не

хватает капитала для того, чтобы протолкнуть цену в противоположном

направлении.

На самом деле, многие профессиональные управленцы деньгами (не

принадлежащие к числу неизощренных участников рынка) подчас находят более

выгодным для себя, идти вслед за рынком, пользуясь силой ценового импульса.

Такой сценарий ведет к усилению перехлестов и большему искажению

цены.

Подобное происходило на рынке во время продолжительного подъема в

конце 90-ых годов. К чему бороться против столь мощного тренда, если можно

хорошо и быстро заработать на его волне? Если толпа менеджеров взаимных

фондов думает именно таким образом, а именно эти люди сегодня двигают

рынок, то очень сложно согласиться с действенностью одного из главных

постулатов теории EMH: эффективность рынка обеспечивается «умными»

деньгами.

Вычисленные и протестированные в данной книге циклы инвесторского

сентимента утверждают нечто иное, нежели положения теории эффективных

рынков. Я утверждаю, что рынки по большей части приводятся в движение

текучими циклами инвестиционного сентимента (как профессионального, так и

непрофессионального). Фундаментальные обстоятельства в краткосрочном и

среднесрочном планах оказывают чрезвычайно ограниченное влияние на цену.

Ирония состоит в том, что при достижении рынком консенсуса по поводу цены

(экстремальная степень единообразия мнений), резко возрастает вероятность

принятия ошибочных решений. Это случается именно тогда, когда, по мнению

адептов EMH, инвестор не может допускать оплошности по определению. В

конце концов, если большинство инвесторов обманываются на разворотных

точках, их можно рассматривать в качестве хронических дурачков, с чем никак

не может согласиться теория эффективных рынков.

Примечания по тестированию торговых систем

После завершения написания чернового варианта книги мне пришла в

голову мысль о том, что читателям может быть полезным ознакомиться с

пояснениями к системному тестированию в программе Метасток (MetaStock

Professional, version 7.2). Много тестов проводилось именно с использованием

этой программы. Поэтому я включил краткую характеристику переменных

величин, а также некоторые комментарии по методологии тестирования. В силу

того, что Трейдстейшн (TradeStation) мною не использовалась, эта программа

останется вне поля нашего внимания. Тем не менее, в Приложении 2

упоминается код Трейдстейшн при анализе некоторых торговых систем.

Общая чистая прибыль – наиболее важная категория, хотя и не такая уж

существенная в смысле непосредственного анализа торговых систем. Она

выражается в долларах при тестировании на акциях, и в пунктах, если

апробирование торговой системы происходит на материале фьючерсных

контрактов. Значение общей чистой прибыли включает в себя результаты сделок

по всем закрытым позициям, а также любой убыток или прибыль по позициям,

которые остаются открытыми в момент прекращения тестирования. Несмотря на

длительный временной период тестирования, в некоторых случаях достигающий

девяти лет, значение общей чистой прибыли не включает процентный доход по

акциям и начисляемый процент на маржинальные деньги при вложениях в

краткосрочные казначейские обязательства в случае тестирования систем по

фьючерсным контрактам.

После того, как уже известен размер общей чистой прибыли, Метасток

подсчитывает значение прибыль/убыток в процентах. Однако этого не

происходит при торговле на фьючерсных рынках. Поэтому мне приходилось

совершать такие вычисления вручную. Процентное значение прибыль/убыток

может быть общим или ежегодным. При тестировании торговых систем по

акциям или фондовым индексам Метасток автоматически выдает это значение,

подсчитываемое программой на базе двух переменных величин: общей чистой

прибыли и начального размера инвестиции. Однако начальный размер

инвестиции используется только в случае с акциями. При работе с фьючерсными

контрактами нам требуется размер начального счета, который обычно совпадает

с минимальными требованиями по марже. В некоторых случаях мы просто

указывали размер начальной инвестиции, и затем вручную высчитывали доход в

процентах.

В случае с ценными бумагами, это – сумма наличности, инвестируемая в

самом начале тестирования. Все тестирования по акциям в данной книге США и 50-процентного маржинального плеча. Фьючерсы являются

производным инструментом, по которому традиционно используется

плечо (размеры плеча варьируются в зависимости от стоимости контракта

и маржинальных требований). Прибыль/убыток по ним высчитывался в

пунктах. Необходимо подчеркнуть важность различных подходов при

калькуляции значения прибыль/убыток по акциям и фьючерсам,

поскольку это влияет на оценку действенности управления деньгами.

При закрытии позиции по акции с прибылью, последняя отражается в

значении общей маржи (total equity) (см. ниже – график маржи). К

примеру, после успешной сделки 10 тысяч долларов начальной

инвестиции могут трансформироваться в 10500 долларов. При открытии

следующей позиции инвестируется вся эта сумма полностью, прибыль

или убыток высчитываются с 10500 долларов, а не начальных 10000.

Подобный метод калькуляции может привести как к феноменальным

уровням доходности, так и к огромным значениям убытка. Естественно,

это далеко не единственный способ управления деньгами. Я сделал выбор

в его пользу, руководствуясь желанием упростить процесс тестирования:

тестирование системы подразумевает только одну фиксированную

настройку. При таком подходе все наличные средства инвестируются в ту

или иную бумагу. Настройка не позволяет увеличивать или уменьшать

размер лота в зависимости от ситуации с маржой.

В случае с фьючерсами, когда прибыль выражается в пунктах,

подобного сложения не происходит. В каждой сделке задействован один

лот. Следовательно, если позиция закрывается в плюс, при получении

очередного сигнала о входе в рынок не происходит никакого «прироста»

в момент открытия следующей позиции. Похожим образом, позиция не

уменьшается «в весе» после серии убыточных сделок. При успешной

работе торговой системы потенциал маржи преуменьшается, если

сложенная прибыль не встраивается в торговую программу. По

некоторым тестированиям мы получали трехзначные цифры прибыли без

какого-либо сложения, а график роста маржи выглядел очень и очень

стабильным. На таком фоне даже незначительное сложение прибылей

приведет к сильному увеличению маржи. Метасток не позволяет делать

этого, хотя программа Microsoft Excel позволяет сложение маржи на

акции.

В заключение отметим, что комиссионные учитывались только при

тестировании акций, поскольку по ним производилось большое

количество сделок, и размер комиссионных составлял значительную

часть стоимости сделки.

Прибыль по стратегии Покупка/Владение

Генерирование системой позитивных значений общей чистой прибыли (total

net profit) и процентного дохода не считается достаточным основанием для

признания действенности торговой системы и ее пригодности для реальной

торговли. Необходимое условие работы каждой торговой системы – общая

чистая прибыль по ней должна превышать доход от стратегии

покупка/владение. Доход от стратегии покупка/держание означает прибыль или

убыток по гипотетической позиции, открываемой в начале временного периода

тестирования и закрываемой при завершении тестирования. Результат по такой

позиции затем сравнивается с итогами тестирования системы.

Для того чтобы системы была стоящей, прибыль по ней должна быть выше

дохода по стратегии покупка/владение. Такое случается не всегда, поскольку по

стратегии покупка/владение игнорируется соотношение вероятной прибыли и

возможного риска. Например, график маржи может выглядеть совершенно по

бычьему и все же уступать показателю покупка/владение. В то же время, маржа по

стратегии покупка/владение очень часто бывает исключительно волатильной,

подверженной резким взлетам и падениям. Для получения четкого представления о

волатильности доходов необходимо иметь ясную картину соотношения

покупка/владение и общей чистой прибыли по торговой системе. В этой книге я не

собираюсь подробно останавливаться на этом вопросе. Крайне важно сравнение

результатов по коротким позициям и негативного значения прибыли по стратегии

покупка/владение, поскольку позитивная продажа/владение учитывается в качестве

негативного значения при подсчете результатов прибыли по стратегии

покупка/владение. Наконец, процентное отношение прибыль/убыток (percentage

gain/loss) по начальной инвестиции (только в случае с акциями) высчитывается

посредством прямого сравнения с годовой и общей процентными

прибылью/убытком торговой системы.

После калькуляции общей чистой прибыли становится возможным

определение средней прибыльности сделки. Это делается с помощью деления

значения общей чистой прибыли на общее число всех открытых и закрытых

позиций. Родственный критерий – коэффициент средней прибыли/убытка.

Средняя прибыль оценивается путем деления прибыли, полученной по всем уже

закрытым прибыльным позициям на число прибыльных сделок. Средний убыток

высчитывается похожим образом, только в качестве числителя используется

значение общего убытка, а в качестве знаменателя – общее число убыточных

сделок. Поскольку по открытым позициям могут быть значительные плавающая

прибыль или плавающий убыток, важно иметь возможность их оценки и

понимания того, способны ли они привести к искажению конечных цифр.

Поэтому разница между общими значениями прибыльных и убыточных сделок

вполне может не совпадать со значением общей чистой прибыли.

Анализ убытков

Число последовательных убыточных сделок рассматривается мною в

качестве важной переменной. Я оцениваю, как негодную к работе любую

торговую систему, дающую более трех убыточных сделок подряд. Всегда важно

отслеживать общий убыток, общее число убыточных позиций и самое крупное

значение снижение средств на торговом счете системы, которое определяется

по результатам наихудшей из всех закрытых позиций. Даже в тех случаях, когда

общая чистая прибыль (total net profit) превышает доход по стратегии

покупка/владение, крупный убыток в состоянии нанести непоправимый удар по

марже.

Максимальное снижение средств на торговом счете системы по

закрытым позициям (maximum system closed drawdown) и Максимальное

снижение средств на торговом счете системы по открытым позициям

(maximum system open drawdown) – возможно, самые важные переменные

величины при мониторинге тестирования торговой системы. Первый показатель

означает наибольшее падение значения маржи относительно первоначальной

инвестиции по уже закрытым позициям. Этот показатель указывает нам на

размер минуса по начальному балансу после закрытия какой-либо позиции.

Многие из систем, протестированных в данной книге, имели нулевое значение

Максимального снижения средств на торговом счете по закрытым позициям.

Это значит, что маржа никогда не уходила в минус. В то же время большое

значение Максимального незафиксированного убытка в открытой позиции

вполне может поглотить большую часть начальной маржи.

Максимальное снижение средств на торговом счете системы по

открытым позициям показывает нам уровень падения маржи при открытых

позициях. В продолжение «жизни» сделки, по ней может образовываться

существенный плавающий убыток. Тем не менее, в конце концов, все может

закончиться благополучно и результироваться в плюс. Я считаю, показатель –

Максимальное снижение средств на торговом счете системы по открытым

позициям, более важным параметром по сравнению с показателем –

Максимальное снижение средств на торговом счете системы по закрытым

позициям, поскольку первый дает нам больше информации касательно работы

системы. Это особенно важно для трейдеров по фьючерсам из-за того, что на

фьючерсном рынке расчет позиции производится после закрытия каждой

торговой сессии. Максимальный незафиксированный убыток в открытой

позиции может привести к маржин-коллу – требованию о дополнительном

внесении средств на счет. Максимальное снижение средств на торговом счете

системы по закрытым позициям не даст нам четкого представления о

положении дел с маржой. Эти переменные значения снижений на счете по всей

системе целиком и по открытым позициям дают нам возможность представить наихудший из всех возможных сценариев развития событий. Это в свою очередь,

способствует разработке действенных методов управления деньгами.

Оценка отношения прибыль/убыток

В заключение, хотелось бы знать, насколько значительна прибыль по

прибыльным позициям в сравнении с убытками по убыточным позициям. В этом

нам помогает индекс прибыль/убыток (Profit/loss index). С его помощью мы

сводим прибыльные и убыточные сделки (winning/losing trades). Значение

индекса колеблется от -100 (наихудший показатель действенности торговой

системы) до +100 (наилучший показатель).

При отрицательном значении индекса система имеет общий чистый убыток,

при положительном – общую чистую прибыль. Соответственно, идеальное

значение индекса достигается при полном отсутствии убыточных позиций, а все

сплошь убыточные сделки дадут нам значение индекса -100.

Еще одна мера измерения и оценки прибыли – индекс доходность/риск

(reward/risk index). Рассматривая вероятную прибыль относительно риска, индекс

высчитывается с учетом минимального значения маржи (по отношению к

начальному балансу инвестиции) и ее окончательного значения. Как и в

предыдущем случае, значение индекса колеблется между -100 и +100.

Сглаженным графикам изменения маржи на счете соответствуют крайне высокие

значения индекса. Свидетелями чего мы были в процессе тестирования многих

представленных в данной книге торговых систем.

Наконец, индекс покупка/владение показывает прибыль по торговой системе

в процентах от прибыли по стратегии покупка/владение (buy/hold profit

percentage). Многие апробированные в нашей книге системы сумели загнать этот

индекс выше 100. Такое случается, когда общая чистая прибыль по системе

превышает значение прибыли по системе покупка/владение. В этом и состоит

главная задача торговых систем.